Los arreglos de reembolso de salud (HRA) pueden beneficiar a su negocio. Comprenda cómo funcionan y cómo comenzar en esta guía.

¿Cómo puedo hacer que los gastos de salud sean deducibles de impuestos?

Para los dueños de negocios de cuidado infantil, el personal y los educadores, la asistencia médica puede suponer un gran gasto y un importante beneficio para el empleo. Pero para muchas empresas de cuidado infantil, el costo de los planes de atención médica puede ser costoso. En consecuencia, algunas empresas de cuidado infantil están buscando opciones más asequibles para la atención médica que puedan beneficiar al propietario y al empleado, pero no inundar el presupuesto de la empresa.

Una de las opciones más versátiles y fáciles de implementar es un Acuerdo de Reembolso de Salud (HRA), formalmente conocido como Plan de la Sección 105. Estos planes pueden funcionar tanto para el propietario de una guardería familiar que tiene un empleado como para la gran organización de guarderías con múltiples centros, y todo lo demás.

En esta guía, revisaremos qué es un HRA, cómo beneficia a los empleadores y empleados, y cómo configurar una.

¿Qué es un HRA?

Un HRA proporciona una manera de reembolsar los gastos médicos de los empleados y sus familias. Al tomar estos gastos y convertirlos en un gasto comercial, el dinero asociado con ellos ya no está sujeto a impuestos sobre la renta o corporativos.

Estos ahorros pueden sumarse.

¿Cómo funciona un HRA?

Cuando establece un plan, establece un límite a la cantidad total de gastos de salud que se pueden cubrir en un mes o año para cada empleado y sus familiares. El límite debe ser el mismo para todos los empleados (por lo que un propietario no puede tener un reembolso mayor, por ejemplo).

Puede administrar su propio plan o utilizar una empresa para hacerlo. En cualquier caso, los empleados presentarán los gastos apropiados para su revisión y reembolso hasta su límite. Si un empleado no alcanza su límite para el año, el propietario del negocio no tiene responsabilidad financiera adicional. Por ejemplo, si usted tiene un límite de $1,500 en reembolsos anuales y su empleado sólo presenta $900, usted sólo paga $900.

Paso 1

El empleador decide cuánto contribuir y en qué horario

Paso 2

El empleado tiene gastos médicos y los paga

Paso 3

El empleado envía recibos para el reembolso

Paso 4

HRA reembolsa los gastos de los empleados

¿Qué tipo de costos cubrirá un HRA?

Estos planes cubren una amplia gama de costos que incluyen:

Costos que incluyen deducibles y pagos para chequeos, cirugía y otros servicios

Primas de seguro médico y cuidados a largo plazo

Salud dental y cirugía

Prescripciones

Salud visual y cirugía

Anteojos (anteojos recetados y de lectura) y lentes de contacto

Honorarios de laboratorio

Imágenes médicas y radiografías

Asesoramiento

Honorarios de obstetricia / ginecología

Escuelas especializadas

Dispositivos médicos como andadores

Vacunas

Fisioterapia

Tratamiento de la infertilidad

Gastos de salud sin receta cuando son prescritos por un médico, como gotas para los ojos, medicamentos para el acné, pastillas para dormir, medicamentos para la alergia, etc.

Ortodoncia

Atención quiropráctica

Terapia de lenguaje

Acupuntura

Atención psiquiátrica

¿Cuánto podemos ahorrar mi empresa y yo?

El ahorro puede acumularse rápidamente. Por lo general, los propietarios de empresas se ahorran unos $5.000 en impuestos. Pero el ahorro en impuestos sobre la renta y el trabajo independiente puede variar en función de la empresa. He aquí dos ejemplos.

El primer ejemplo se basa en uno de las principales autoridades en materia de negocios de cuidado infantil Tom Copeland sobre un proveedor de cuidado infantil familiar (que también puede aplicarse a los centros):

Sin un HRA

Hay un proveedor de cuidado infantil familiar que es propietario único y está en la categoría de impuesto sobre la renta del 22%.

Tenía $6,000 en costos de primas de seguro de salud y $4,000 en gastos de bolsillo (incluidos copagos, medicamentos recetados y anteojos para dos miembros de la familia). Su cónyuge no es elegible para el seguro de salud, por lo que puede deducir todos sus $6,000 en primas de seguro. (Si su cónyuge era elegible para el seguro, incluso si rechazaba la cobertura, estos no serían deducibles).

Usando el deducible del seguro de salud personal para personas que trabajan por cuenta propia, solo puede deducir las primas del seguro de salud de sus ingresos. Por lo tanto, todavía paga impuestos sobre el trabajo por cuenta propia sobre los $ 6,000 de ingresos comerciales que tenía para calificar para esta deducción, pero ahorrará en el impuesto sobre la renta personal.

Los gastos corrientes sólo son deducibles cuando superan el 7.5% de su renta bruta ajustada. En la mayoría de los casos, los gastos médicos ordinarios no alcanzan este nivel, por lo que estos gastos no serán deducibles.

Aquí están sus costos y ahorros para un proveedor que no utiliza un HRA:

Sin un HRA

Como puede ver, este proveedor tenía $ 10,000 en gastos de salud y teóricamente pagó $ 10,210 por ello.

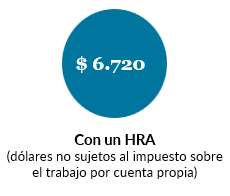

Con un HRA

Ahora digamos que tenía un HRA. Ahora puede deducir los $ 10,000 completos como gasto comercial, eliminando tanto el trabajo por cuenta propia como los impuestos sobre la renta.

Esto es lo que sus costos y ahorros serían ahora:

Como puede ver, este mismo proveedor tenía $10,000 en gastos de salud y pagó $6,270 por ello. ¡A través de un HRA, el proveedor ahorró $3,730 adicionales!

¡A través de un HRA, el proveedor ahorró $3,730 adicionales!

Ahora exploremos un segundo ejemplo, esta vez para un Centro que es una LLC de un solo miembro, por lo que se trata como una empresa unipersonal a efectos fiscales.

El dueño del centro tiene cuatro empleados y ha contratado a su hija de 16 años, por lo que es elegible para sus costos (entraremos en eso más adelante en el documento). Ella establece un HRA con un límite anual de $ 1,000 como una forma de aumentar la compensación para su personal.

Esta es la cantidad del reembolso que utilizó cada empleado:

Veamos ahora el impacto en los impuestos para el empleador y el empleado.

Para el empleador:

El empleador solo tuvo que pagar $ 2,761.85 en reembolsos, menos sus ahorros de impuestos, para ofrecer este beneficio de $ 4,550.00.

¿Y qué hay de sus empleados?

Ahorrarán en el lado de los empleados de los impuestos sobre la nómina y el impuesto sobre la renta. Suponiendo que están en el tramo impositivo del 22%, sus ahorros en el impuesto sobre la renta serían:

En este ejemplo, podemos ver que no solo se benefició el propietario, sino que por $2,761.85 pudo proporcionar un valor potencial de $5,899.07 para sus empleados.

¿En qué se diferencia esto de una cuenta de ahorros para la salud?

Muchos empleadores también pueden considerar una Cuenta de Ahorros para la Salud (HSA, por sus siglas en inglés). Si bien un HSA puede ser valiosa, un HRA tiende a ser más versátil y beneficiosa. Una diferencia clave fundamental es que un HSA debe combinarse con un plan de seguro de salud con deducible alto, mientras que un HRA se puede usar con o sin ofrecer un plan de seguro de salud comercial.

Aquí hay un breve resumen de las diferencias:

¿Su negocio califica?

Las empresas con empleados W-2 pueden calificar para un HRA. Sin embargo, cómo los implementa y cómo los dueños de negocios que no son empleados W-2 pueden beneficiarse depende del tipo de negocio que sea.

Aquí están los diferentes recorridos para cada tipo de negocio:

Corporación C o una LLC tratada como una Corporación C

Dado que todos los empleados de la compañía (incluido el propietario) son empleados W-2, se puede implementar fácilmente para todos. Pondría en marcha un plan y empezaría a aceptar reembolsos.

Empresas unipersonales, sociedades, LLC de un solo miembro o LLC de varios miembros tratadas como sociedades

Cualquier empleado W-2 podrá inscribirse en la HRA, sin embargo, los propietarios y socios no lo harán. Si puede emplear legítimamente a un cónyuge o a un hijo como empleado W-2, puede utilizar un HRA para esa contratación. La cobertura de la HRA se extiende a ellos y a su familia (incluido usted).

Por ejemplo, una proveedora de servicios de guardería familiar que es propietaria única puede contratar a su hija de 16 años a tiempo parcial y crear un HRA para la hija que incluya a todos los miembros de la familia (la hija, la propietaria, el cónyuge y los hermanos).).

Corporaciones S y una LLC tratada como una Corporación S

Pueden participar todos los empleados W-2 existentes y los propietarios que posean menos del 2% de la empresa. Los propietarios que posean más del 2% de la empresa, aunque sean empleados W-2, no pueden participar. Además, los familiares del propietario de la empresa se consideran en este caso como empleados del 2% o más, por lo que no pueden ser utilizados para la elegibilidad. Sin embargo, algunos propietarios de negocios crearán una empresa unipersonal separada y emplearán a un pariente a través de esa empresa para obtener un empleado W-2 elegible. Esto claramente tiene que ser justificable para el negocio, así que asegúrese de hacer esto en coordinación con su profesional de impuestos.

¿Cómo configuro el plan?

Puede contratar a una empresa para que implemente el plan por usted o hacer que su negocio lo implemente directamente.

Para empezar, querrá crear un documento de plan con las "reglas" alrededor del plan. Usted querrá incluir:

Qué empleados y sus familiares deben ser elegibles; por ejemplo, es posible que desee incluir solo a los empleados a tiempo completo o aquellos que han estado empleados con usted durante un cierto número de meses o años.

El momento de los reembolsos: por lo general, esto es mensual o trimestral para garantizar el pago oportuno y cualquier regla al respecto, como tener que recibir los pagos dentro de los 30 días posteriores al final de un mes o trimestre.

Gastos elegibles y cualquier exclusión, con cualquier limitación o tiempo, como tener que usar primero su seguro existente.

Límites de contribución del empleador: incluido el beneficio máximo por un período de tiempo determinado, como por el mes o el año. Tenga en cuenta que esto debe considerarse "compensación razonable" para que no desee exceder su salario actual (por lo tanto, si contrata a su cónyuge por $ 5,000 al año, no debe permitir que los beneficios excedan ese nivel).

Estos elementos deben plasmarse en un documento del plan. Si recurre a una empresa externa, es probable que ésta le proporcione este documento. Si se decide por sí mismo, en el Anexo A encontrará un ejemplo que deberá tener en cuenta.

También debe tener un formulario simple para cada empleado para que puedan enumerar los dependientes elegibles y reconocer que están optando por participar en el plan y que puede terminar en cualquier momento Un formulario como éste debe ser firmado y fechado por cada empleado que quiera participar.

¿Cómo implemento un HRA?

Con su plan implementado, ahora puede comenzar a reembolsar los costos. Si ha contratado a una empresa externa, tendrán un sistema en línea o formularios para que los use. Si está ejecutando su propio sistema, debe tener un formulario (puede ser en papel o un simple formulario en línea) donde los empleados puedan solicitar el reembolso y proporcionar un comprobante de pago de los gastos, como recibos. Estos deben ser revisados por una parte independiente, es decir, si el empleado A normalmente procesa los reembolsos, no debe revisar los suyos, sino como propietario u otro empleado. Si solo eres tú y un familiar, debes revisar todos los reembolsos.

Una vez aprobado, puede escribir un cheque o procesar el reembolso a través de su compañía de nómina y registrar los costos como gastos relacionados con la salud.

¿Tengo que reportar el plan al gobierno?

Sí, cada año, antes del 15 de julio, debe presentar un Formulario 720 ante el gobierno federal para pagar un pequeño impuesto por cada participante. No te preocupes, el impuesto es pequeño. Por ejemplo, en 2022, la tarifa máxima es de $ 2.79 por participante promedio.

Para completar su Formulario 720, comience con la Parte I, donde introducirá la información de su empresa en la parte superior.

A continuación, pase a la Parte II de la página dos. Usted querrá introducir la información en el número 133 del IRS, Tasa de Investigación de Resultados Centrados en el Paciente. Específicamente, en Planes auto asegurados aplicables, ingresará el número promedio de empleados cubiertos para el año en la columna y luego lo multiplicará por la tasa en la columna (b). La línea que debe usar estará determinada por cuando finalice el año de su plan. Por ejemplo, si comenzó su plan el 1 de noviembre de 2022, el final del año del plan sería 12 meses después: el 31 de octubre de 2022. A continuación, multiplique el número promedio de empleados por la tasa para obtener la tarifa en la columna (c) y el número para la columna de impuestos.

En la Parte III querrá poner el impuesto total de la Parte II en las líneas 3 y 10. Esta será la cantidad que enviará al gobierno federal. También ingrese su nombre, la fecha y asegúrese de firmar antes de enviar.

Finalmente, debe enviar un cheque escrito al Tesoro de los Estados Unidos y enviarlo por correo a:

Departamento del Servicio de Tesorería de Impuestos Internos

Ogden, UT 84201-0009

(Nota: use la misma dirección sin importar en qué estado se encuentre su negocio).

Anexo A: Ejemplo de documento de plan

Happy Bear Child Care ("Empleador") establece este Plan de Reembolso de Gastos Médicos de la Sección 105 (el "Plan") para el beneficio exclusivo de sus empleados.

Reembolso de gastos médicos. A partir de XXXXXX, el empleador reembolsará a todos los empleados elegibles sobre la base descrita en el párrafo tres a continuación por los gastos médicos descritos en el párrafo tres en los que incurran en nombre propio, de sus cónyuges y de sus dependientes (como se define en la Sección 152 del Código de Rentas Internas).

Elegibilidad. Todos los empleados serán elegibles, excepto los empleados que trabajan 35 horas o menos en promedio a la semana.

Beneficios que califican. Los "gastos médicos" incluirán cualquier gasto que califique bajo la Sección 213 (d) del Código de Rentas Internas hasta $ 75 por mes. El empleador solo pagará los gastos que no estén cubiertos por las pólizas de seguro o los beneficios del empleador, el empleado o la familia del empleado.

Reembolso. El empleador puede reembolsar al empleado los gastos elegibles o pagar directamente a los proveedores médicos. El empleador reembolsará al empleado solo en el caso y en la medida en que dichos gastos no estén cubiertos por ninguna póliza de seguro, pólizas o beneficios, ya sean propiedad del empleador o del empleado, proporcionados bajo cualquier otro plan de seguro de accidentes o salud o proporcionados por gobiernos o agencias federales o estatales. Los empleados que soliciten el reembolso deberán presentar todos los avisos de primas y facturas elegibles no más de 30 días después del final del mes en el que se incurra. El incumplimiento de este requisito puede anular el derecho de los empleados al reembolso de los gastos no presentados a tiempo.

Plan sin financiación. Este plan no estará financiado para los fines de la Ley de Seguridad de Ingresos de Jubilación de los Empleados (ERISA). Los beneficios del plan se pagarán con cargo a los activos generales del Empleador.

Modificación y terminación. El empleador se reserva el derecho de modificar o cancelar el Plan en cualquier momento con un aviso por escrito de 60 días a los empleados antes de la terminación. Dicha acción no negará el derecho de ningún empleado a reclamar el reembolso de los gastos incurridos antes de dicha modificación o terminación.

Nota. El empleador proporcionará a todos los empleados elegibles una copia de este Plan dentro de los 90 días posteriores a la elegibilidad.

Exclusiones. El empleador tiene la intención de que este Plan y todos los beneficios pagaderos bajo este Plan califiquen para la exclusión del ingreso bruto de los empleados elegibles bajo las Secciones 105 y 106 del Código de Rentas Internas. El empleador se reserva el derecho de modificar o cancelar este Plan en caso de que dichos beneficios ya no califiquen para dicha exclusión.

El Cliente adopta este plan a partir de la fecha especificada en el párrafo 1.

______________________________________________

Firma

_____________________________________________

Imprimir nombre y título

Asistencia adicional

Para obtener más recursos de cuidado y educación temprana, visite el sitio web de la Asociación de la Primera Infancia de Wisconsin (WECA). Si no es miembro de WEESSN, haga clic aquí para obtener información sobre la capacitación empresarial y el apoyo que ofrece. ¿Listo para unirse a WEESSN? ¡Haga clic aquí!

Descargo de responsabilidad: La información contenida en esta presentación ha sido preparada por Civitas Strategies Early Start en nombre de la Asociación de la Primera Infancia de Wisconsin y no pretende constituir asesoramiento legal. Las partes han realizado esfuerzos razonables para recopilar, preparar y proporcionar esta información, pero ni Civitas Strategies Early Start ni Wisconsin Early Childhood Foundation garantizan su exactitud, integridad, adecuación o vigencia. La publicación y distribución de esta presentación no tienen la intención de crear, y la recepción no constituye, una relación abogado-cliente. La reproducción de esta presentación está expresamente prohibida.